Value Bet nel Calcio: Come Calcolare l’Expected Value e Trovare le Quote Sottovalutate

Una quota sopravvalutata ha un EV negativo — sempre, indipendentemente da come finisce la partita. Questo è il principio che, dopo nove anni a fare analisi di scommesse calcio, continuo a ripetere a chiunque mi chieda come si distingue il betting sistematico dalla fortuna. Non è una questione di pronostico: un pronostico giusto su una quota sbagliata è comunque una scommessa perdente nel lungo periodo. La value bet non è quella che vinci, è quella che avresti dovuto giocare.

Il concetto fondamentale è semplice: una value bet esiste quando la probabilità reale di un evento è più alta di quella implicita nella quota offerta dal bookmaker. In pratica, se stimi che una squadra abbia il 55% di probabilità di vincere ma la quota corrisponde a una probabilità implicita del 45%, hai un edge — un vantaggio matematico su quella singola puntata. L’edge non garantisce la vittoria su quella specifica partita, ma garantisce il profitto nel lungo termine se il tuo modello di stima è calibrato correttamente.

Questa guida spiega come calcolare l’Expected Value passo per passo, come stimare la probabilità reale senza affidarsi all’intuito, come leggere i range di edge in modo operativo e come il Kelly Criterion trasforma un’analisi corretta in una gestione razionale della puntata. Se stai scommettendo sul calcio italiano senza questi strumenti, stai affidando il tuo rendimento al caso — e il caso, sul lungo periodo, lavora sempre per il bookmaker.

L’edge ottimale per una value bet professionale si colloca tra il 4% e l’8% — quella che chi opera a livello avanzato chiama la “zona d’oro”. Al di sotto dell’1-2% i volumi necessari per generare profitto diventano proibitivi; oltre il 10% si trovano spesso nelle Dropping Odds o nelle serie minori, mercati con rischi specifici che richiedono competenze ulteriori.

Indice dei contenuti

- La Formula dell’Expected Value: Come Trasformare una Quota in un Numero Concreto

- Edge 1-3%, 4-8%, Oltre 10%: Cosa Significano in Pratica

- Come Stimare la Probabilita’ Reale: Modelli, Dati e Metodo Bayesiano

- Quota Reale vs Quota di Mercato: Come Rimuovere l’Aggio del Bookmaker

- Kelly Criterion: Quanto Scommettere Quando Hai un Edge Confermato

- I 5 Errori che Annullano il Vantaggio di una Value Bet

- Domande sul Value Betting nel Calcio

- Value Bet: Il Punto di Partenza, Non il Traguardo

La Formula dell’Expected Value: Come Trasformare una Quota in un Numero Concreto

La prima volta che ho applicato la formula dell’EV su carta — ero a Napoli, tifavo per una partita di Serie B che conoscevo bene — ho realizzato che la mia “sensazione” sulla quota valesse esattamente zero se non la traducevo in un numero. La formula è brutalmente semplice, ed è questa semplicità a renderla potente.

EV = (probabilità stimata x quota) – 1

Prendiamo un esempio concreto. Inter contro Napoli, quota vittoria Inter a 2.10. Il tuo modello stima la probabilità di vittoria interista al 52%. Sostituisci: EV = (0.52 x 2.10) – 1 = 1.092 – 1 = 0.092. Un EV di +0.092 significa che per ogni euro puntato ti attendi in media 9,2 centesimi di profitto. Non su questa partita specifica — sul lungo periodo, su decine o centinaia di puntate simili.

Se l’EV è negativo — diciamo -0.05 — significa che in media perdi 5 centesimi per ogni euro. Non importa quanto ti convinca che l’Inter vincerà: giocare una quota con EV negativo è cedere valore al bookmaker in modo sistematico. E’ esattamente quello che fanno il 95% degli scommettitori ogni giorno.

Il margine lordo dei bookmaker italiani tra 2022 e 2025 è sceso dal 15% circa a poco sopra il 12%, per effetto della concorrenza e dei payout crescenti. Questo significa che ogni euro puntato sul palinsesto standard ha già un EV negativo di circa 0.12 prima ancora che tu abbia fatto un’analisi. Il tuo modello deve battere questo gap strutturale.

La differenza tra probabilità implicita bookmaker e probabilità reale stimata è il cuore dell’intera disciplina. La probabilità implicita si ricava dalla quota con la formula: P_implicita = 1 / quota. Una quota 2.10 implica una probabilità del 47.6%. Se il tuo modello dice 52%, la differenza di 4.4 punti percentuali è il tuo edge potenziale — a condizione che la stima sia affidabile. La parola “affidabile” porta tutto il peso di questa disciplina.

Un dettaglio che molti trascurano: la probabilità implicita della quota non è la probabilità reale che il bookmaker assegna all’evento. E’ una probabilità gonfiata dall’aggio. Per ottenere la probabilità vera del bookmaker devi prima rimuovere l’overround — operazione che tratto nella sezione sulla quota reale. Lavorare con le quote lorde distorce qualsiasi calcolo di edge.

Edge 1-3%, 4-8%, Oltre 10%: Cosa Significano in Pratica

Edge è una parola che sento usare spesso in modo vago, come sinonimo di “vantaggio” o “intuizione”. In realtà è un numero, e quel numero ha conseguenze operative precise — cambia quante puntate devi fare, quale stake ha senso, e su quali mercati ha senso cercare.

L’edge 1-3% è il territorio del professionista ad alto volume. Se lavori con un modello solido e trovi sistematicamente edge in questa fascia, puoi costruire un rendimento positivo — ma hai bisogno di centinaia di puntate per far emergere il segnale statistico dal rumore. Con 50 puntate un edge del 2% potrebbe tranquillamente sembrare una perdita. Con 500 il profitto inizia a materializzarsi. Il problema pratico: le piattaforme limitano gli account vincenti, e a questi livelli di edge sei visibile ai bookmaker più attenti.

L’edge 4-8% è la zona dove il rapporto tra volume necessario e profitto atteso diventa gestibile per un operatore non professionale. Con 100 puntate a un edge medio del 5% e stake fisso del 2% del bankroll, la simulazione mostra un rendimento positivo robusto. Questo range si trova tipicamente nei mercati meno liquidi della Serie A — i secondi tempi, i mercati sui corner, o sulle partite infrasettimanali dove i bookmaker aggiornano i modelli con meno frequenza.

Edge oltre il 10% segnala quasi sempre una delle due cose: stai guardando una Dropping Odds in movimento, oppure sei in un mercato di serie minore con bassa liquidità. Nel primo caso devi agire in pochi minuti perchè il mercato si riallinea rapidamente. Nel secondo caso devi verificare che la liquidità ti permetta di piazzare una puntata di dimensione utile senza spostare la quota tu stesso.

Un avvertimento pratico: edge elevati su singole partite dovrebbero sempre alzare un flag di verifica. Il mercato del calcio professionistico — e in particolare la Serie A, che attrae il massimo volume di scommesse in Italia — è tra i più efficienti al mondo. Un edge del 15% su una partita di Serie A di solito significa che hai fatto un errore nella stima, non che hai trovato un’inefficienza. Gli edge reali e consistenti sopra il 10% si trovano nelle serie minori, nelle coppe di secondo piano, nelle quote sulla Serie B nelle prime giornate prima che il mercato si “addestri” sulla nuova stagione.

La tabella operativa: edge 1-3% richiede volumi 500+ puntate, stake max 1%, adatto a modelli automatizzati. Edge 4-8% funziona con 100+ puntate, stake 1-3%, il range preferibile per un approccio semi-sistematico. Edge 8-10%+ richiede verifica immediata, stake singolo, non parte di un sistema regolare ma di un’analisi specifica del mercato in quel momento.

Come Stimare la Probabilita’ Reale: Modelli, Dati e Metodo Bayesiano

Qui sta il vero problema. Calcolare l’EV è aritmetica elementare. Stimare la probabilità reale è la parte difficile — ed è quella dove quasi tutti sbagliano. Ho passato anni a capire perché i miei modelli funzionavano a tratti e poi si rompevano. La risposta era quasi sempre nella qualità della stima, non nella formula.

Il metodo più robusto disponibile oggi è l’approccio basato sugli expected goals, o xG — la metrica che misura la qualità delle occasioni da gol considerando distanza, angolo, tipo di tiro e una serie di altre variabili. Un modello xG Bayesiano costruito su dati della Deakin University raggiunge un’accuratezza (AUC) di 0.781 con sole 7 variabili, comparabile al modello StatsBomb che ne usa molte di più. Questo è il punto chiave: non serve un sistema complicato per fare stime decenti, serve un sistema disciplinato applicato con coerenza.

Il processo step-by-step è questo. Primo: raccogli i dati xG delle ultime 6-8 partite di entrambe le squadre, pesando le partite recenti più delle vecchie. Secondo: calcola l’xG medio per partita in attacco e in difesa per ciascuna squadra. Terzo: applica un fattore di aggiustamento per il fattore campo, che nella Serie A vale mediamente tra 0.2 e 0.4 gol in più per la squadra di casa. Quarto: usa il modello di Poisson per convertire le stime di gol attesi in probabilità di vittoria, pareggio e sconfitta. Quinto: confronta queste probabilità con quelle implicite nelle quote dopo aver rimosso l’aggio.

Un approccio alternativo — più rapido ma meno preciso — è usare l’allibramento, ovvero le quote di apertura del mercato prima che si muovano per effetto del volume. Le opening line dei bookmaker sharp come Pinnacle e Betfair Exchange sono stime di probabilità tra le più accurate disponibili. Confrontare la tua stima con l’opening line è un test immediato di calibrazione: se sei sistematicamente molto lontano, il tuo modello ha un problema.

Il metodo Bayesiano aggiunge un layer di sofisticazione utile per i mercati dove il dato storico è scarso — serie minori, squadre neopromosse, prime giornate di stagione. Invece di partire solo dai dati osservati, il Bayesiano parte da una prior — una stima iniziale basata su informazioni di contesto — e la aggiorna progressivamente man mano che arrivano nuovi dati. In pratica: se non hai dati sufficienti sulla squadra X, parti da una prior basata sulla categoria o sul ranking Elo, poi aggiorna con le partite disponibili. Questo riduce l’overfitting su campioni piccoli, uno degli errori più costosi che si fanno sulle serie minori.

Per approfondire il ruolo degli expected goals nell’identificazione delle quote sottovalutate, ho scritto una guida dedicata: come usare l’xG nelle scommesse sul calcio. Li’ trovi il processo di costruzione passo per passo con esempi numerici sulla Serie A.

Una precisazione importante sulle fonti: i dati xG gratuiti come Understat e FBref coprono bene la Serie A ma hanno limiti sulle serie minori. I modelli più accurati, come quello della ricerca Deakin University pubblicata su PMC/NIH nel 2024, usano variabili come la pressione difensiva al momento del tiro e la situazione tattica — dati che le fonti gratuite non sempre includono. Per la Serie A le fonti gratuite bastano per costruire un modello decente. Per la Serie B e C, considera FBref con le avvertenze sul coverage, o investi in un abbonamento Opta se il volume delle puntate lo giustifica.

Quota Reale vs Quota di Mercato: Come Rimuovere l’Aggio del Bookmaker

Ogni quota che vedi sul palinsesto include un margine — l’aggio, chiamato anche overround o “vigorish” nei mercati anglosassoni. E’ il meccanismo con cui il bookmaker si garantisce un profitto indipendentemente dall’esito. Se non sai rimuoverlo, stai calcolando l’edge su numeri distorti.

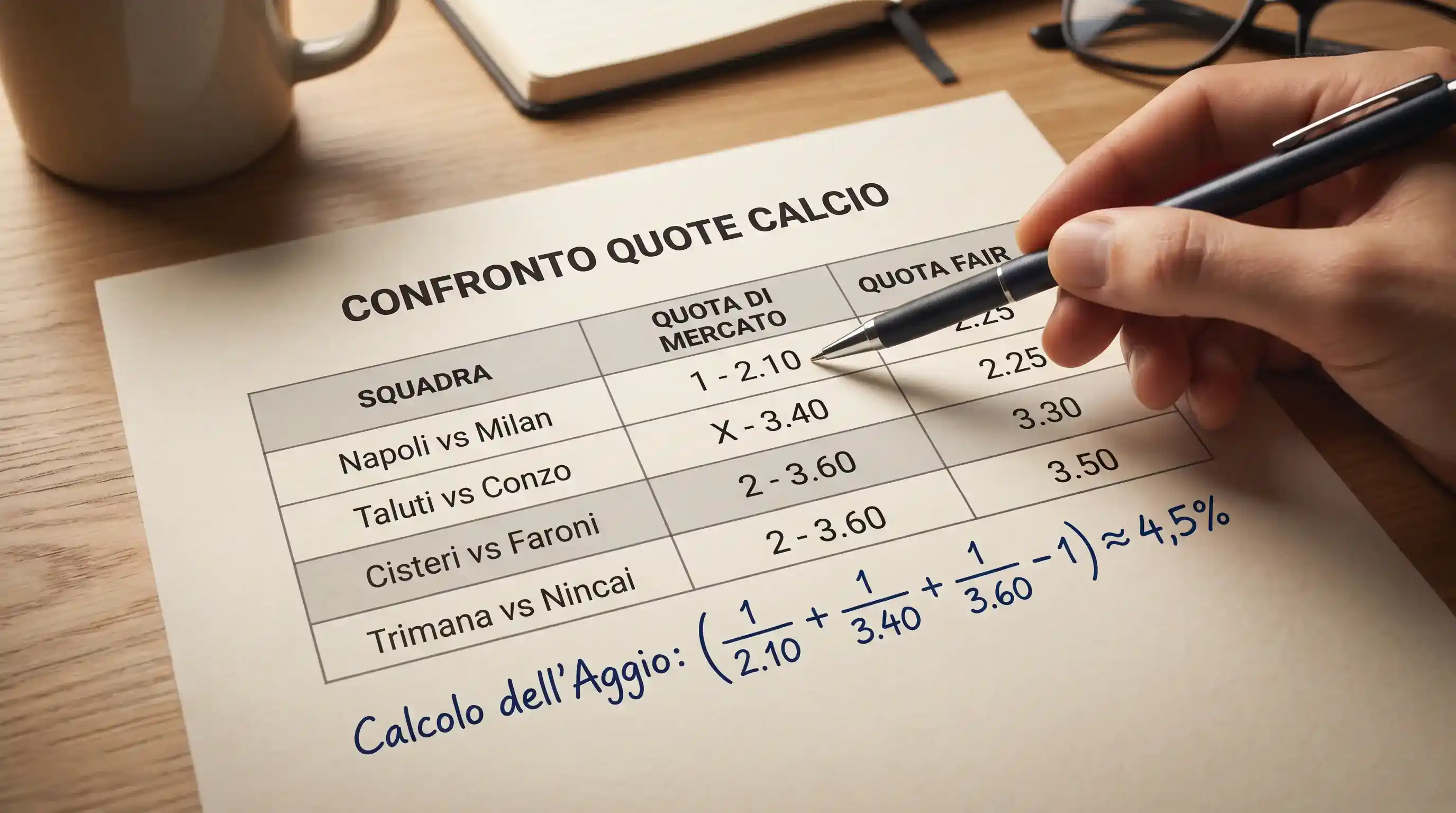

Prendiamo una partita con tre possibili esiti: 1, X, 2. Le quote sono 2.50, 3.20, 2.80. Le probabilità implicite sono: 1/2.50 = 0.400, 1/3.20 = 0.313, 1/2.80 = 0.357. La somma è 0.400 + 0.313 + 0.357 = 1.070. L’overround è il 7% — ovvero il margine lordo del bookmaker su questa partita. Il margine lordo medio dei bookmaker italiani si è assestato a poco sopra il 12% nei mercati più liquidi, con punte del 15-20% sui mercati secondari come il primo marcatore.

Per calcolare le quote fair — quelle che corrispondono alle probabilità reali del bookmaker senza margine — usi il metodo proporzionale: P_fair_1 = P_implicita_1 / overround. Nel nostro esempio: P_fair_1 = 0.400 / 1.070 = 0.374, P_fair_X = 0.313 / 1.070 = 0.293, P_fair_2 = 0.357 / 1.070 = 0.334. Ora le probabilità sommano a 1. Le quote fair corrispondenti sono 1/P_fair: quota fair 1 = 2.67, quota fair X = 3.41, quota fair 2 = 2.99.

Il confronto operativo: la quota di mercato offre 2.50 sulla vittoria della squadra di casa. La quota fair del bookmaker è 2.67. Questo significa che il bookmaker stesso — dopo aver rimosso il suo margine — stima la probabilità della vittoria casalinga al 37.4%. Se il tuo modello la stima al 42%, hai un edge potenziale del 4.6% sulla quota fair, non sulla quota lorda. La differenza cambia il calcolo dell’EV in modo significativo.

Esistono metodi più sofisticati per rimuovere l’aggio — il metodo Shin e il metodo Power — che distribuiscono il margine in modo diverso tra gli esiti più e meno probabili. Il metodo Shin è teoricamente più corretto per i mercati asimmetrici, dove la differenza di probabilità tra i tre esiti è grande. Per le partite equilibrate il metodo proporzionale dà risultati praticamente identici. La scelta del metodo conta poco se hai già un edge significativo — conta molto nelle zone grigie intorno all’1-2%.

Una nota sulla serie A: su un mercato così liquido, i bookmaker sharp hanno stime molto accurate. La quota fair di Pinnacle o Betfair Exchange è spesso il benchmark migliore per calibrare il tuo modello. Se la tua stima differisce sistematicamente da quella di Pinnacle in un’unica direzione — sempre più ottimista sulla squadra di casa, per esempio — c’è un bias nel tuo modello da correggere.

Kelly Criterion: Quanto Scommettere Quando Hai un Edge Confermato

Trovare un edge non basta. Il secondo problema è decidere quanto scommettere su quella singola occasione. E’ un problema che ho visto rovinare analisti corretti: il modello funzionava, la stima era buona, ma lo staking era fuori controllo e le oscillazioni a breve termine li portavano a smettere prima che il profitto emergesse.

Il Kelly Criterion è la formula matematica che massimizza la crescita del bankroll a lungo termine dato un certo edge. E’ la risposta ottimale al problema dello staking quando conosci la tua probabilità stimata e la quota offerta. La formula completa è: f = (b*p – q) / b, dove f è la percentuale del bankroll da puntare, b è il profitto netto per unità puntata (quota – 1), p è la probabilità stimata di vincita, e q è la probabilità stimata di perdita (1 – p).

Esempio numerico: quota 2.10 (b = 1.10), probabilità stimata 55% (p = 0.55, q = 0.45). f = (1.10 * 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.155 / 1.10 = 0.141. Il Kelly pieno dice di puntare il 14.1% del bankroll. Nella pratica, questo è considerato eccessivo quasi universalmente dagli operatori professionali.

Il Kelly frazionato è la versione che si usa nella pratica. La scelta più comune è Kelly x 0.25, che nell’esempio sopra porta la puntata al 3.5% del bankroll — un livello molto più gestibile. Il motivo del frazionamento è doppio: le stime di probabilità sono imperfette (il 55% è una stima, non una certezza), e le oscillazioni del Kelly pieno su una serie di puntate sono abbastanza violente da rendere psicologicamente difficile mantenere la disciplina.

Cosa succede senza Kelly? Puntare una percentuale fissa del bankroll senza tenere conto dell’edge porta a due errori opposti: o si sottopunta su segnali forti perdendo crescita, o si sovrapunta su segnali deboli rischiando la rovina. Con un bankroll di 1.000 euro e un Kelly frazionato allo 0.25, una value bet con edge del 5% suggerisce una puntata nell’ordine di 20-30 euro — non 200. La rovina matematica con stake superiori al 10% del bankroll è documentata da ogni simulazione pubblicata sull’argomento.

I 5 Errori che Annullano il Vantaggio di una Value Bet

Ho fatto tutti e cinque questi errori. Qualcuno più volte. Li metto in ordine di frequenza che osservo, non di gravità.

Il primo errore è puntare fuori range bankroll. Hai un edge del 6% su una quota e piazzi il 15% del tuo bankroll perché “ci credi molto”. Non funziona così. L’edge è una media statistica su molte puntate — su questa specifica potresti perdere, e se perdi il 15% del bankroll la tua capacità operativa si riduce in modo drastico. Lo staking disciplinato non è conservatorismo, è l’infrastruttura che permette alla statistica di fare il suo lavoro.

Il secondo errore è il sample size insufficiente. Un rendimento sostenibile per un tipster professionale nel lungo periodo è intorno al 3-10% di yield. Se dopo 20 puntate hai uno yield del 25%, non hai trovato un sistema magico — hai un campione troppo piccolo per dire qualcosa. L’intervallo di confidenza su 20 puntate è così ampio da rendere qualsiasi conclusione priva di significato statistico. Le valutazioni sull’efficacia di un modello richiedono almeno 200-300 puntate, preferibilmente su più stagioni.

Il terzo errore è il selection bias. Si selezionano retrospettivamente le partite dove il modello aveva ragione e si costruisce una narrativa di successo. Il test corretto è sempre prospettico: documenta ogni segnale prima della partita e misura il rendimento complessivo, incluse le perdite. Tenere un diario delle puntate è l’unico antidoto al selection bias.

Il quarto errore è l’overfitting su dati storici. Si costruisce un modello che performa perfettamente sulle stagioni passate, poi si applica alla stagione corrente e il rendimento crolla. Ogni parametro aggiuntivo in un modello predittivo riduce il bias in-sample ma aumenta la varianza out-of-sample. Il modello xG Bayesiano della Deakin University con 7 variabili performa quasi come il modello StatsBomb più complesso: la lezione è che la semplicità interpretabile batte spesso la complessità black-box, specialmente in mercati dove i dati cambiano stagione per stagione.

Il quinto errore è lo staking emotivo dopo le perdite. Una serie negativa di 10 partite è statistica normale anche con un edge reale del 5%. La risposta sbagliata è aumentare lo stake per “recuperare”. La risposta corretta è verificare se il modello ha smesso di funzionare o se è solo varianza normale — e nel frattempo mantenere lo stesso stake. Come viene detto in modo diretto dagli analisti di settore: il metodo batte l’istinto, e l’istinto nelle serie negative dice sempre di fare esattamente la cosa sbagliata.

Domande sul Value Betting nel Calcio

Come si calcola l’edge in una value bet sul calcio?

L’edge si calcola come differenza tra la probabilità stimata dall’analista e la probabilità implicita nella quota del bookmaker dopo aver rimosso l’aggio. Formula: edge = probabilità stimata – probabilità fair del bookmaker. Un edge positivo indica una value bet. Per esempio, se stimi il 52% di vittoria e la quota fair corrisponde al 47%, l’edge è del 5%. La dimensione dell’edge determina lo stake ottimale tramite il Kelly Criterion.

Cos’è il Kelly Criterion e come si applica alle scommesse?

Il Kelly Criterion è una formula matematica che calcola la percentuale ottimale del bankroll da puntare dato un certo edge e una certa quota. La formula è: f = (b*p – q) / b, dove b è il profitto netto per unità puntata, p è la probabilità stimata di vincita e q quella di perdita. Nella pratica si usa il Kelly frazionato, tipicamente il 25% del Kelly pieno, per gestire l’incertezza delle stime di probabilità.

Qual è il range di edge minimo per cui vale la pena scommettere?

Tecnicamente qualsiasi edge positivo giustifica una puntata, ma sotto l’1-2% i volumi necessari per generare profitto diventano impraticabili per un non-professionista. Il range ottimale è 4-8%, dove il rapporto tra frequenza necessaria di puntate e rendimento atteso è più bilanciato. Edge oltre il 10% si trovano spesso nelle Dropping Odds o nelle serie minori, ma richiedono azione rapida e analisi di contesto specifica.

Come funziona l’arbitrage betting e in cosa differisce dal value betting?

L’arbitraggio sportivo consiste nel puntare su tutti gli esiti di un evento su bookmaker diversi, sfruttando discrepanze di quota che garantiscono un profitto certo indipendentemente dal risultato. A differenza del value betting, non richiede una stima di probabilità — basta che le quote combinate superino 1. Il limite principale è operativo: i profitti tipici sono 0.5-3% e gli account che praticano arbitraggio vengono limitati rapidamente. Il value betting genera profitti potenzialmente più alti ma con varianza.

Value Bet: Il Punto di Partenza, Non il Traguardo

Dopo nove anni in questa nicchia, la cosa che mi ha insegnato di più non è una formula o un modello — è il riconoscimento che il value betting è una disciplina, non una tecnica isolata. La formula dell’EV si impara in dieci minuti. Costruire un sistema di stima affidabile, mantenere lo staking disciplinato anche durante le serie negative, documentare ogni puntata con rigore: queste sono le competenze che separano chi funziona nel lungo termine da chi ha un mese buono e poi si ferma.

Il valore atteso positivo è la condizione necessaria per qualsiasi strategia di scommesse calcio che punti al profitto nel lungo periodo. Ma è insufficiente da sola: senza la gestione del bankroll è un numero su un foglio. Senza la stima delle probabilità è un numero calcolato su basi fragili. Senza la disciplina dello staking è un numero che non riesci a mantenere nelle fasi di perdita.

Come sintetizzano bene gli analisti del settore: la tecnologia non sostituisce l’intuizione umana, ma la potenzia. I migliori combinano analisi statistica e comprensione calcistica. Non esistono segreti o formule magiche. Ma una verità rimane: il metodo batte l’istinto. Inizia dalla formula. Costruisci il modello. Testa il modello. Misura i risultati su un campione sufficiente. Poi aggiusta.

Il passo successivo logico è approfondire la gestione del bankroll: la guida sulla gestione del bankroll nelle scommesse tratta la simulazione del rischio di rovina, il Kelly avanzato e come costruire un sistema di diario puntate che rende visibili gli errori sistematici prima che diventino costosi.

Scritto dal team di «Scommesse Calcio Come Vincere».