Gestione del Bankroll nelle Scommesse: La Strategia Matematica per Non Azzerare il Conto

C’è una cosa sola che uno scommettitore controlla al 100%: non il risultato della partita, non la quota del bookmaker, ma come gestisce i propri soldi. Questa è la premessa dalla quale parto ogni volta che qualcuno mi chiede perché il suo modello “funzionava sulla carta” ma nella pratica ha perso tutto. Quasi mai il problema è nella previsione. Quasi sempre è nel bankroll.

Il bankroll non è semplicemente “i soldi che metti da parte per scommettere”. E’ il capitale operativo di un’attività che si valuta nel lungo periodo. Trattarlo come una cifra da esaurire quando si sbaglia oppure da moltiplicare con una serie di puntate alte è l’errore fondamentale — quello che rende impossibile qualsiasi verifica dell’efficacia del proprio sistema.

Un rendimento sostenibile per un operatore professionale si colloca tra il 3% e il 10% di yield nel lungo periodo. Questo significa che per guadagnare 100 euro netti con uno yield del 5%, devi aver puntato 2.000 euro in totale — distribuiti su molte puntate, non su una sola. La matematica del bankroll management moltiplicato per un yield positivo è la struttura di base di qualsiasi strategia di scommesse calcio che abbia senso nel lungo termine.

Questa guida copre la regola del 1-5% con la sua giustificazione matematica, il confronto tra flat betting e staking proporzionale, il Kelly Criterion nella sua versione avanzata, i sistemi di staking che promettono molto ma falliscono matematicamente, e infine gli strumenti pratici — diario delle puntate e regole di ridimensionamento — che trasformano l’analisi in disciplina operativa.

Indice dei contenuti

- La Regola del 1-5%: Perche’ Funziona Matematicamente e Non per Convenzione

- Flat Betting vs Staking Proporzionale: Quale Metodo Usare in Base al Tuo Livello

- Kelly Criterion Avanzato: Simulazioni Monte Carlo e il Rischio di Rovina Reale

- Martingala e Sistemi a Progressione: Perche’ Falliscono Sempre

- Il Diario delle Puntate: Lo Strumento che Distingue l’Analisi dall’Impressione

- La Psicologia del Bankroll: Quando la Disciplina Diventa il Tuo Vero Vantaggio

- Domande sulla Gestione del Bankroll

- Bankroll come Fondamenta: Senza Questo, Tutto il Resto è Inutile

La Regola del 1-5%: Perche’ Funziona Matematicamente e Non per Convenzione

Non è una regola arbitraria. Ho incontrato questa domanda centinaia di volte: “perché il 2% e non il 10%?” La risposta è nella matematica del rischio di rovina, e chiunque l’abbia simulata capisce subito perché lo stake alto è autodistruttivo anche con un modello corretto.

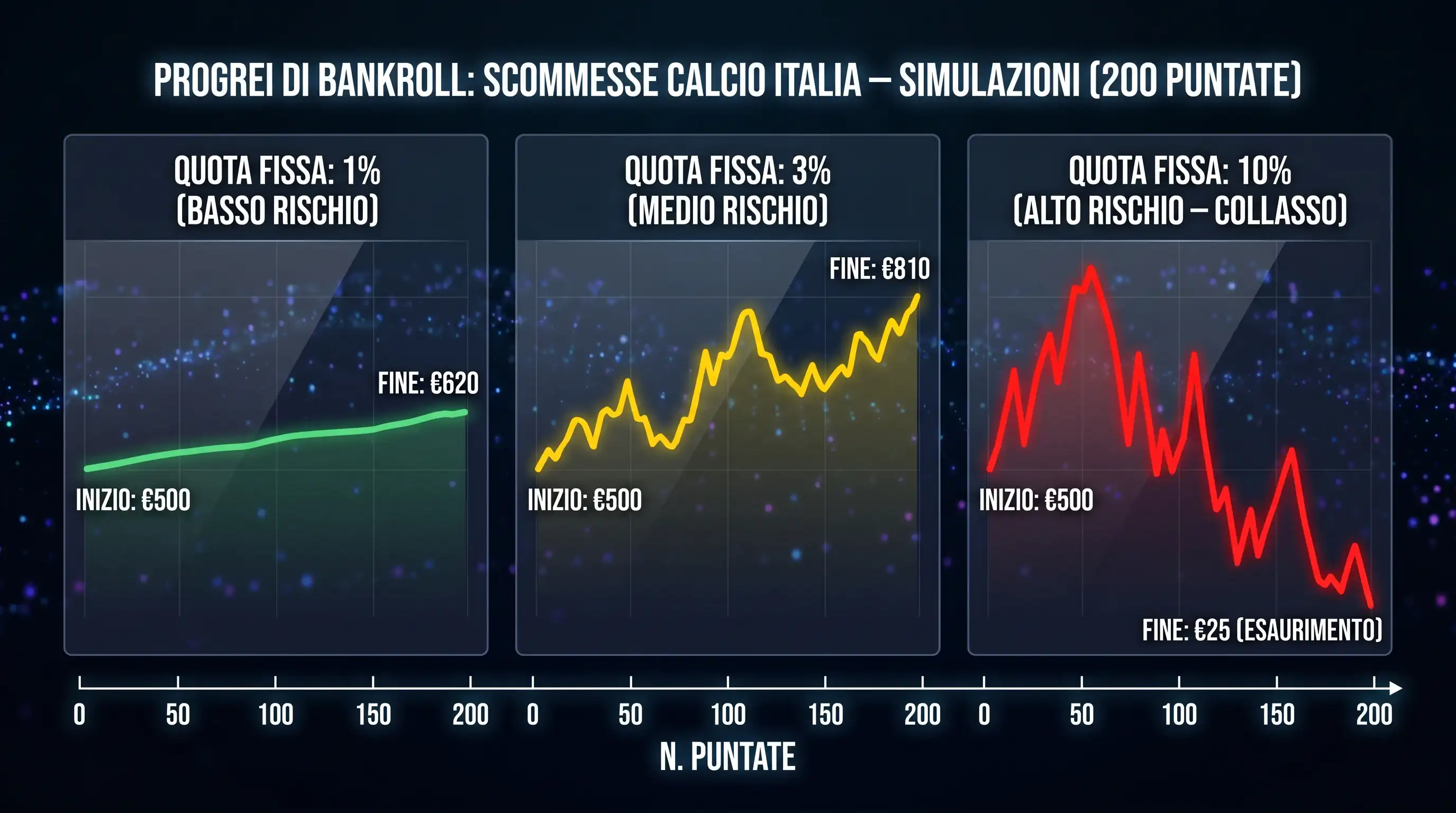

Facciamo la simulazione. Bankroll iniziale: 500 euro. Quota media: 2.00. Probabilita’ stimata di vincita: 55% (edge del 5%). Simuliamo 200 puntate a diversi livelli di stake.

Con stake all’1% (5 euro a puntata), il bankroll medio finale dopo 200 puntate con questi parametri è intorno a 550-580 euro. La varianza è gestibile, le perdite massime consecutive raramente superano il 15-20% del bankroll.

Con stake al 3% (15 euro a puntata), il bankroll medio finale è più alto — 600-650 euro — ma la varianza è molto più ampia. In una simulazione su 1000 percorsi, circa il 15% arriva a meno di 200 euro prima di risalire.

Con stake al 10% (50 euro a puntata), la situazione cambia radicalmente. Una serie di 8 sconfitte consecutive — statistica possibile anche con un win rate del 55% — porta il bankroll a 214 euro. La difficoltà psicologica di continuare con lo stesso sistema a questo punto è praticamente insuperabile per la maggior parte degli operatori. E molte simulazioni mostrano rovina completa entro le 200 puntate.

Il margine lordo dei bookmaker italiani si è assestato a poco sopra il 12% nei mercati principali. Ogni errore di staking amplifica questo margine strutturale invece di compensarlo. Con stake al 10% e un edge del 5%, la volatilità non ti lascia tempo di far emergere il vantaggio statistico prima di trovarti in territorio psicologicamente critico.

La regola del 1-5% non è conservatorismo sentimentale — è il range dove la volatilità è abbastanza bassa da permettere al tuo edge di manifestarsi su un numero sufficiente di puntate prima che la sequenza negativa ti faccia smettere. Il limite superiore del 5% è giustificato solo con edge elevati e confermati su campioni grandi. Il limite inferiore dell’1% è il territorio dei sistemi ad alto volume con edge piccoli.

Il range pratico per chi opera su Serie A con un modello semi-quantitativo: 2-3% per puntata standard, con possibilità di salire al 4-5% su segnali con edge confermato superiore all’8% e su mercati meno efficienti. Non esiste un motivo valido per andare oltre il 5% salvo in circostanze molto specifiche.

Una precisazione tecnica che molti ignorano: la regola del 1-5% si applica al bankroll corrente, non al bankroll iniziale. Se sei partito con 500 euro e sei sceso a 380, il 3% è 11.40 euro — non 15. Questo aggiustamento automatico è il meccanismo che impedisce alla percentuale di diventare una cifra assoluta fuori proporzione rispetto al capitale disponibile. Chi tiene fisso lo stake assoluto invece di ricalcolarlo rischia di puntare il 10% del bankroll corrente senza accorgersene dopo una serie negativa.

Flat Betting vs Staking Proporzionale: Quale Metodo Usare in Base al Tuo Livello

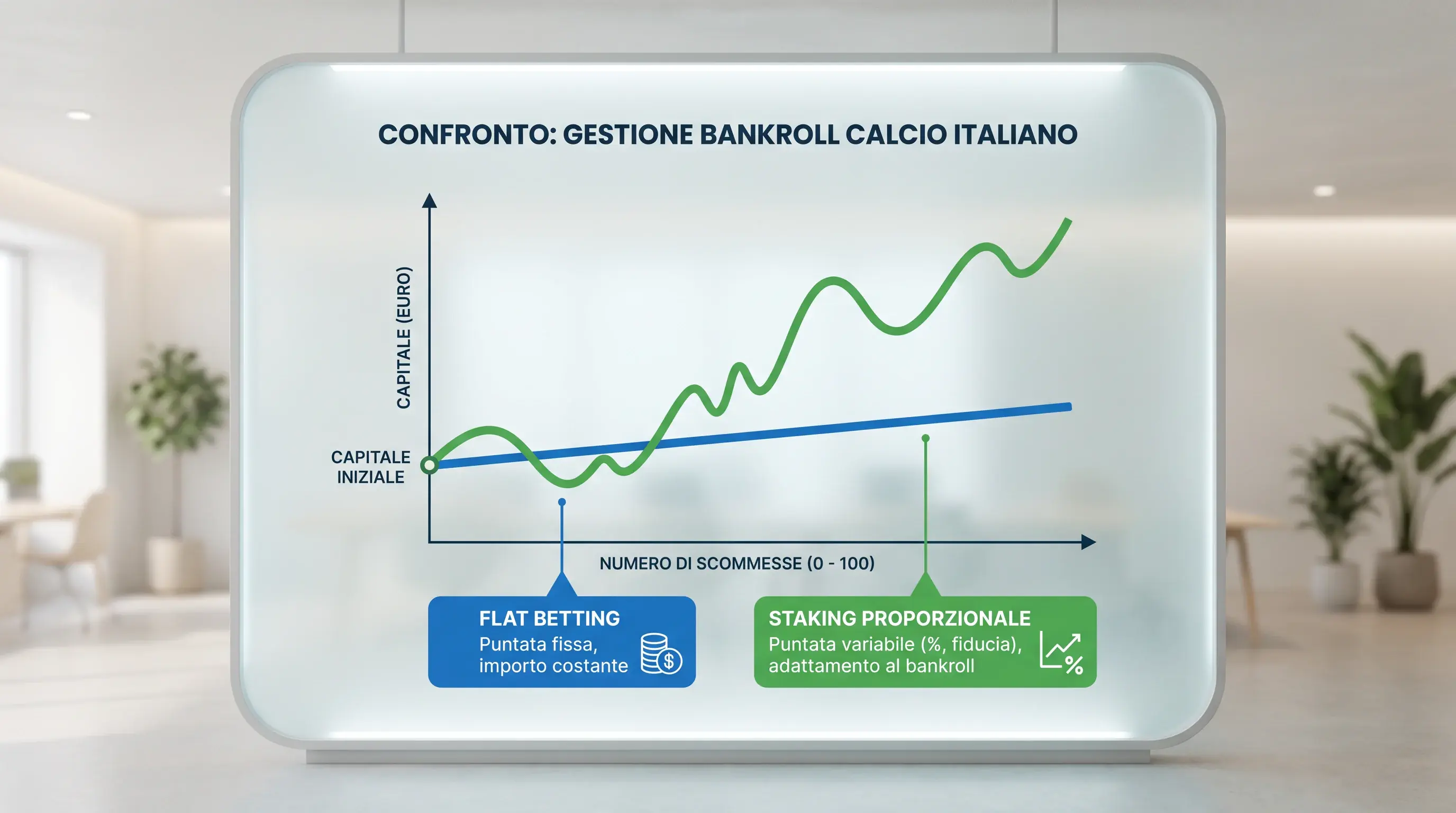

Il flat betting è la scelta più semplice possibile: stessa cifra assoluta su ogni puntata, indipendentemente dalla situazione del bankroll. Se decidi 20 euro a puntata, punti sempre 20 euro. Se il bankroll cresce a 1.000 euro o scende a 300, la cifra rimane 20.

Il vantaggio del flat betting è il controllo totale. Sai esattamente cosa rischi su ogni singola puntata, puoi calcolare immediatamente quante perdite consecutive ti portano a un limite prestabilito, e non devi ricalcolare nulla prima di ogni puntata. Per chi inizia, o per chi vuole isolare la variabile del modello dalla variabile dello staking, il flat betting è il metodo corretto.

Il limite è l’inefficienza nel lungo termine. Se il tuo bankroll cresce da 500 a 1.500 euro, continuare a puntare 20 euro significa che stai riducendo la percentuale dello stake — e quindi l’impatto di ogni singola puntata sulla crescita complessiva. Al contrario, se il bankroll scende a 200 euro, 20 euro diventano il 10%: stai rischiando molto più di quanto avresti dovuto.

Lo staking proporzionale risolve questa asimmetria: la puntata è sempre la stessa percentuale del bankroll corrente. Se punti il 2% di 500 euro, punti 10 euro. Se punti il 2% di 1.000 euro, punti 20. Se il bankroll scende a 200, punti 4 euro. Il sistema si adatta automaticamente alla situazione del bankroll, proteggendo in fase di ribasso e amplificando in fase di rialzo.

Il confronto pratico:

Flat betting: indicato per chi vuole controllo assoluto e prevedibilità. Ottimo per la fase di test di un nuovo modello (isola la variabile staking). Limite: non si adatta ai cambiamenti del bankroll.

Staking proporzionale: indicato per chi ha già un modello testato e vuole ottimizzare la crescita nel lungo termine. Richiede il ricalcolo della puntata prima di ogni sessione. Ha una proprietà importante: non puo’ mai portare alla rovina matematica — la puntata si riduce sempre proporzionalmente, quindi non puoi azzerare il bankroll con una serie negativa.

La raccomandazione pratica: inizia con flat betting durante la fase di costruzione e test del modello (prime 100-200 puntate). Passa allo staking proporzionale quando hai abbastanza dati per valutare l’edge reale del tuo sistema. Non mescolare i due metodi sullo stesso set di puntate — renderebbe impossibile l’analisi dei risultati.

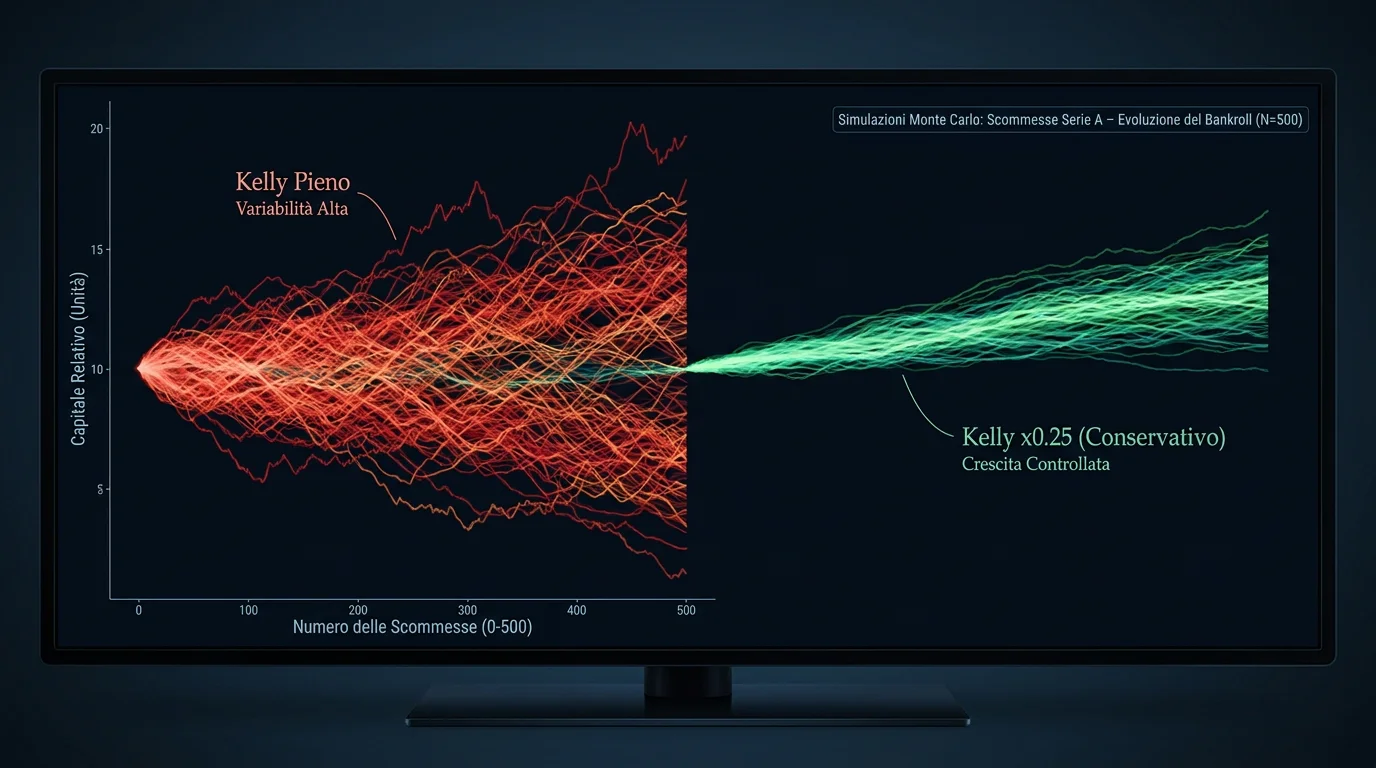

Kelly Criterion Avanzato: Simulazioni Monte Carlo e il Rischio di Rovina Reale

Il Kelly pieno massimizza la crescita geometrica del bankroll — teoricamente. Il problema è che si basa su una stima di probabilità che nessuno conosce con certezza assoluta. Se sovrastimi la probabilità del 3%, il Kelly pieno ti porta a sovra-scommettere sistematicamente. Questo è il motivo per cui il Kelly frazionato — tipicamente Kelly x 0.25 o Kelly x 0.50 — è la norma nella pratica professionale.

Le simulazioni Monte Carlo quantificano il rischio di rovina in modo molto più preciso di qualsiasi formula analitica. Un esempio concreto: bankroll 1.000 euro, 500 puntate, quota media 2.10, edge stimato 5%. Con Kelly pieno, su 10.000 percorsi simulati, circa il 22% porta a un momento di drawdown superiore all’80% del bankroll. Con Kelly x 0.25, questa percentuale scende sotto al 3%. Il profitto atteso è più basso, ma la probabilità di sopravvivere abbastanza a lungo da far emergere l’edge è molto più alta.

Le scommesse sportive registrano in Italia una crescita annuale del 20%, con il 60% delle puntate effettuate online. Questo contesto di mercato ad alto volume significa anche che le varianze si amplificano: più scommettitori fanno più puntate, il che tende a rendere i mercati più efficienti nel tempo, riducendo gli edge disponibili. L’impatto è pratico: un edge del 5% oggi potrebbe ridursi al 3% nella prossima stagione se il mercato “impara” dalla stessa tipologia di inefficienza.

L’approccio più rigoroso combina Kelly con una soglia di ridimensionamento: se il bankroll scende del 25% rispetto al massimo storico (drawdown del 25%), si riducono gli stake del 50% fino a quando il bankroll non recupera il 15% del terreno perso. Questa regola protegge contro le serie negative prolungate e riduce il rischio che una fase sfortunata porta a decisioni emotive sullo staking.

Una nota sulla differenza tra Kelly e Kelly frazionato: il Kelly pieno è matematicamente ottimale sotto assunzioni irrealistiche (probabilità nota con certezza, orizzonte temporale infinito). Il Kelly frazionato è subottimale in teoria ma gestisce l’incertezza della stima e la fragilità psicologica che accompagna le serie negative. Chi usa Kelly x 0.25 rinuncia a circa il 15-20% del profitto teorico massimo in cambio di una volatilità molto più bassa e di una probabilità di rovina quasi nulla.

Martingala e Sistemi a Progressione: Perche’ Falliscono Sempre

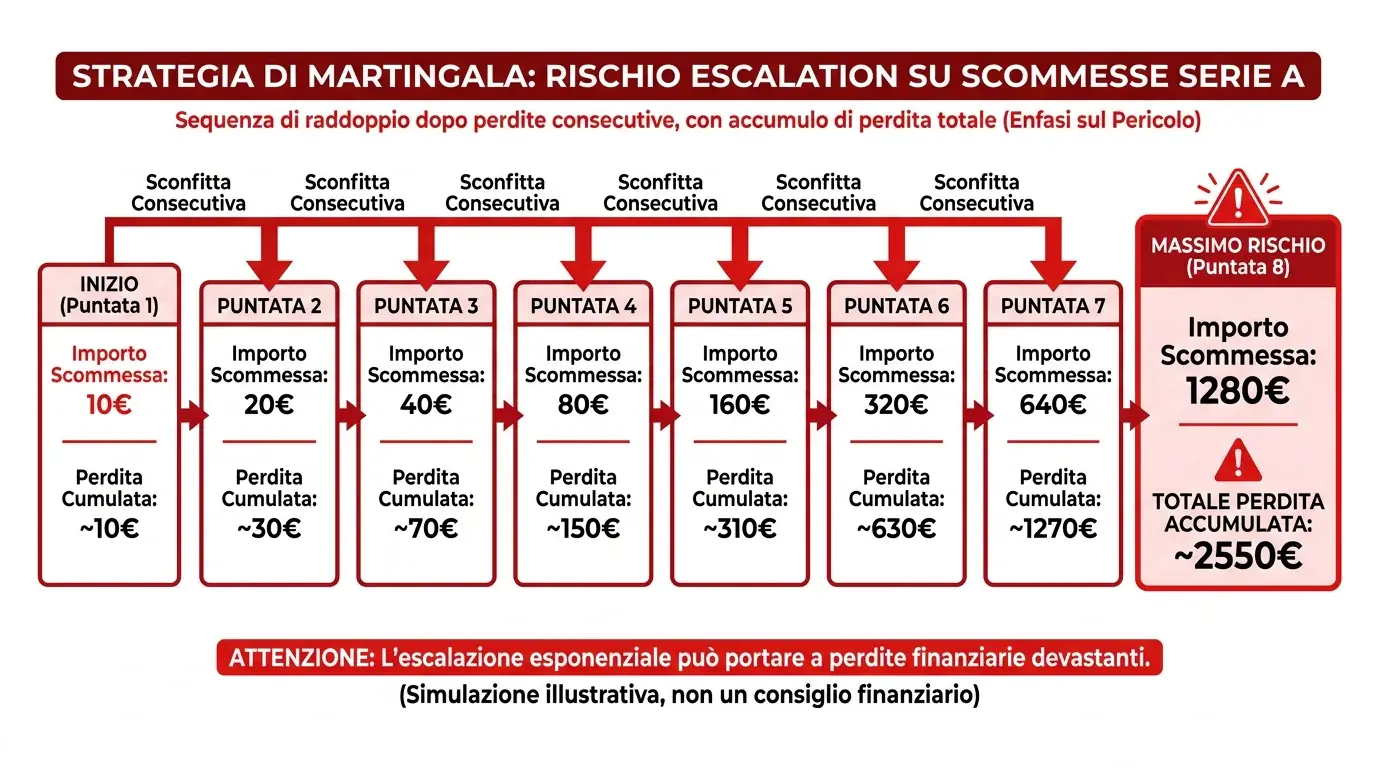

Ogni settimana qualcuno mi chiede del Martingala. E’ il sistema di staking più famoso e più pericoloso — l’idea è di raddoppiare la puntata dopo ogni perdita, in modo da recuperare tutte le perdite precedenti con una singola vittoria. In teoria funziona perfettamente. In pratica porta alla rovina per ragioni matematiche concrete.

Il problema è la serie negativa. Con quota 2.00 e probabilità del 50% (nessun edge), la probabilità di 10 sconfitte consecutive è (0.5)^10 = 0.098%. Sembra bassa. Ma su 1.000 sessioni da 100 puntate l’una, questa sequenza si presenta in media circa 10 volte. Con una puntata di partenza di 10 euro, dopo 10 sconfitte consecutive stai puntando 10.240 euro per recuperare le 10.230 euro perse. Quasi nessun bankroll regge questo scenario.

E non solo il Martingala: tutti i sistemi a progressione positiva (raddoppio dopo vittoria) o negativa (raddoppio dopo perdita) hanno lo stesso problema strutturale. Trasformano una serie di piccole perdite in una singola perdita catastrofica. Il profitto in percentuale delle sessioni positive non compensa mai il costo delle sessioni negative quando lo stake è diventato enorme.

Il D’Alembert (aumento dello stake di una unità dopo perdita, riduzione di una unità dopo vittoria) è meno esplosivo del Martingala ma ugualmente inefficiente: non crea edge dove non ce n’è, e aggiunge complessità operativa senza beneficio matematico. La sola categoria di sistemi con una giustificazione matematica è quella basata sull’edge — come il Kelly — perché è l’unica che collega lo staking alla probabilità stimata dell’evento invece che alla sequenza di risultati recenti.

Circa 1,5 milioni di italiani presentano comportamenti problematici legati al gioco d’azzardo. I sistemi a progressione sono tra i meccanismi che più frequentemente alimentano questo tipo di comportamento — la falsa sensazione che ci sia un sistema matematico per “recuperare” ciò che si è perso è una delle illusioni più pericolose in questo contesto. Il bankroll management corretto è l’opposto: non cerca di recuperare, gestisce la varianza per far emergere l’edge nel lungo periodo.

Il Diario delle Puntate: Lo Strumento che Distingue l’Analisi dall’Impressione

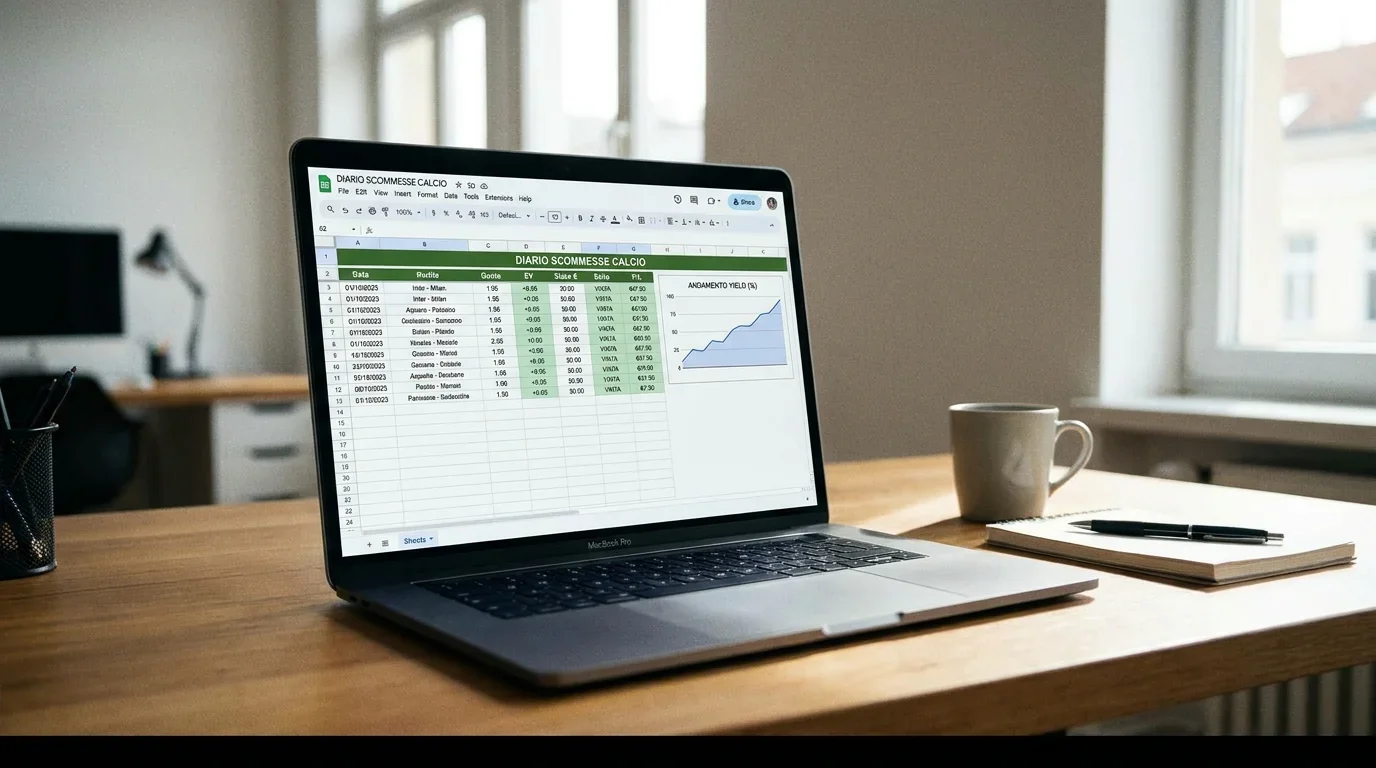

Tengo un diario delle puntate da sei anni. Non è un optional — è l’unico modo per sapere se il tuo sistema funziona davvero o se stai operando sulla base di un’impressione selettiva. La memoria umana ricorda le vittorie e dimentica le sconfitte. Un foglio di calcolo no.

I campi minimi da tracciare sono: data, evento, mercato, quota, probabilità stimata (pre-partita), edge calcolato, stake, esito, profitto/perdita. Con questi dati puoi calcolare lo yield complessivo, il ROI per tipo di mercato, il drawdown massimo, la lunghezza delle serie positive e negative. Sono le metriche che ti dicono se il tuo modello sta funzionando o se stai avendo un periodo fortunato su un sistema inefficace.

Il calcolo dello yield è il più importante: yield = (profitto netto totale / volume totale puntato) x 100. Con 50 puntate da 20 euro l’una (1.000 euro totali puntati) e un profitto netto di 60 euro, lo yield è del 6%. Un valore tra il 3% e il 10% su un campione di almeno 200-300 puntate indica un sistema funzionante. Valori molto superiori su campioni piccoli indicano fortuna statistica, non edge reale.

Il diario ha anche una funzione diagnostica per i mercati. Dopo 100 puntate, potresti scoprire che il tuo yield sull’1X2 è -2% ma sul “gol si/no” è +8%. Questo non significa che il tuo modello di previsione gol sia corretto per caso — significa che hai un’inefficienza specifica su quel mercato che vale la pena sfruttare. Senza il diario questa informazione non emerge mai.

Un Excel o Google Sheet con una tab per i dati grezzi e una con i grafici di rendimento e sufficiente per i primi anni. Le colonne calcolate automaticamente che uso personalmente: EV calcolato ex-ante, differenza tra EV stimato e yield effettivo per periodo (per individuare derive del modello), drawdown rolling su 20 puntate.

La frequenza di revisione del diario conta quanto la sua compilazione. Guardare i numeri ogni settimana è sufficiente per interventi correttivi tempestivi senza cadere nella trappola dell’over-monitoring che porta a cambiare sistema dopo ogni sequenza negativa. Una revisione mensile approfondita — dove si calcola lo yield su ogni tipo di mercato, si analizza l’evoluzione del bankroll, si confronta l’EV stimato con lo yield realizzato — è il ciclo di feedback che permette di migliorare il modello progressivamente invece di operare alla cieca.

La Psicologia del Bankroll: Quando la Disciplina Diventa il Tuo Vero Vantaggio

I sistemi fallaci come il Martingala non sono un problema di matematica — sono un problema di psicologia. Funzionano perché il cervello umano è progettato per cercare pattern e soluzioni immediati, non per ragionare su distribuzioni statistiche a lungo termine. E lo stesso meccanismo opera dentro di te quando la serie negativa arriva — anche se non stai usando il Martingala.

Esiste un momento in ogni serie negativa in cui la voce che dice “aumenta lo stake, recupererai tutto” diventa molto forte. Ho imparato a riconoscerla — e a non ascoltarla.

I segnali di stake emozionale sono riconoscibili: puntate fuori dalla percentuale stabilita (“questa è sicura”), puntate maggiorate dopo una perdita (“devo recuperare”), puntate ridotte dopo una vittoria (“non voglio perdere quello che ho guadagnato”). Tutti questi comportamenti sono risposte emotive che operano nella direzione sbagliata rispetto a quello che la matematica richiede.

Chi promette yield del 20% o più sta quasi certamente presentando dati parziali o campioni non rappresentativi. Nel mondo reale del betting non esistono certezze, e chi le promette sta vendendo un’illusione. Questa considerazione vale anche per se stessi: evitare di convincersi, dopo un mese positivo, che il proprio yield sarà stabilmente superiore al 15%. I dati dicono che non è sostenibile, e operare come se lo fosse porta inevitabilmente a uno stake troppo alto nel momento sbagliato.

La regola pratica di ridimensionamento dopo serie negative: se il bankroll scende del 20% rispetto al punto di partenza della stagione, si riduce lo stake del 30% fino a quando non recupera almeno il 10%. Questo non è ammissione di fallimento — è gestione della varianza. Un sistema con edge reale del 5% puo’ tranquillamente perdere il 15-20% del bankroll in un mese senza che il modello abbia smesso di funzionare. La chiave è distinguere la varianza normale dal segnale che qualcosa nel modello si è rotto.

Il collegamento tra gioco problematico e gestione del bankroll è diretto: chi perde il controllo sullo staking — aumentando le puntate per inseguire le perdite, superando i limiti stabiliti, riducendo la sessione a un meccanismo emotivo — è già in territorio di rischio. Stabilire regole di bankroll prima di iniziare a puntare, e rispettarle anche quando la situazione sembra richiedere eccezioni, è uno degli elementi pratici di un approccio consapevole al gioco. Per approfondire questo aspetto, la guida su come evitare la dipendenza dalle scommesse calcio tratta i segnali precoci e gli strumenti di supporto disponibili in Italia.

Domande sulla Gestione del Bankroll

Qual è la differenza tra flat betting e staking proporzionale?

Il flat betting prevede una puntata fissa in cifra assoluta su ogni scommessa, indipendentemente dall’andamento del bankroll. Lo staking proporzionale prevede una percentuale fissa del bankroll corrente: se il bankroll cresce, cresce anche la puntata assoluta; se scende, scende anche la puntata. Il flat betting offre maggior controllo e prevedibilità, ideale in fase di test del modello. Lo staking proporzionale ottimizza la crescita nel lungo termine e non porta mai alla rovina matematica.

Come funziona il diario delle scommesse e perché è indispensabile?

Il diario delle scommesse è un registro di ogni puntata con i dati minimi: data, evento, quota, probabilità stimata, edge calcolato, stake, esito e profitto/perdita. Consente di calcolare lo yield reale, identificare quali mercati performano meglio, rilevare derive del modello nel tempo e distinguere l’edge reale dalla fortuna statistica. Senza un diario è impossibile valutare oggettivamente il funzionamento del proprio sistema.

Quando si deve ridimensionare il bankroll dopo una serie negativa?

Una regola pratica è ridimensionare lo stake del 30% se il bankroll scende del 20% rispetto al punto di partenza della stagione, fino al recupero del 10%. Questo non indica che il sistema ha smesso di funzionare — la varianza normale di un sistema con edge del 5% puo’ produrre drawdown del 15-20%. Il ridimensionamento serve a proteggere il capitale residuo e a mantenere la disciplina psicologica durante le serie negative.

Bankroll come Fondamenta: Senza Questo, Tutto il Resto è Inutile

Puoi avere il modello predittivo più accurato del mercato, riuscire a trovare edge reali del 6-8% in modo consistente, e perdere comunque tutto — se non gestisci il bankroll in modo disciplinato. L’ho visto accadere. La matematica non sbaglia: senza la struttura dello staking corretto, anche un sistema funzionante si rompe prima che il profitto emerga dal rumore della varianza.

Il bankroll management non è la parte entusiasmante delle scommesse calcio. Non ci sono formule brillanti o insight sorprendenti — c’è solo la disciplina di applicare percentuali sane, registrare ogni puntata, ridimensionare quando necessario e non ascoltare la voce che chiede di aumentare lo stake dopo una perdita. E’ precisamente questa mancanza di spettacolarità che la rende la competenza più rara e più preziosa.

Chi promette yield superiori al 20% sta quasi certamente presentando dati parziali o campioni non rappresentativi: nel lungo periodo i numeri reali convergono verso il 3-10% per chi opera con un sistema solido. Costruire su questo range significa costruire su fondamenta matematicamente corrette — e dalla mathematic non si scappa, né quando ti aiuta né quando ti penalizza.

Preparato dagli editori di «Scommesse Calcio Come Vincere».